Мінгандлю: Нядобрасумленнай рэкламы шмат, а спецыялістаў па рэкламе ў нас два

У банку заўсёды награбаю сабе розных буклецікаў пра банкаўскія прадукты.

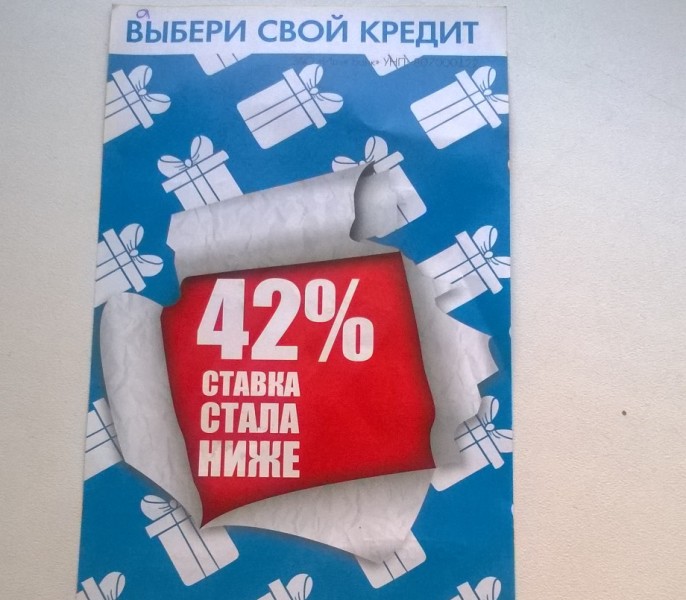

Вось буклецік з аптымістычным заклікам “Выберы свой крэдыт” “Ідэябанка”. Рэкламка паведамляе, што цяпер крэдыт можна ўзяць пад 42%, “СТАЎКА СТАЛА НІЖЭЙШАЙ”. У кансультантаў банка пытаюся, якая працэнтная стаўка была раней, калі 42% — гэта дасягненне?

“Ну, і 76% была, і 46% была летам, у чэрвені”, — кажа кансультант.

Дык буклецік ляжыць з лета? Не! Рэкламка новая, лістападаўская. Значыць, у лістападзе і верасні стаўкі былі вышэйшымі? Але дзе там.

“У кастрычніку стаўка была 42%, у верасні (доўгая паўза) таксама 42%... Але летам крэдыты былі і пад 72%!” — удакладняе кансультант. Як высвятляецца, стаўка ў 42% дзейнічала ў кастрычніку і ў верасні-жніўні-ліпені!

Гэты буклецік Еўрарадыё паказвае намесніцы міністра гандлю Ірыне Наркевіч. Тая таксама цікавіцца, калі менавіта стаўка знізілася. Па словах чыноўніцы, каб прыцягнуць да адказнасці рэкламадаўцу, трэба ведаць некалькі фактаў:

“Глядзець, калі выйшла рэклама, калі ў лістападзе, а стаўка была вышэйшай толькі летам…” — намеснік міністра не стала рабіць вывадаў, але паабяцала разабрацца. Цікава, што ў выходных дадзеных буклета даты няма, а павінны быць!

Яшчэ адзін рэкламны “плюс” у буклеце — “адсутнасць камісій”. Але ўсе схаваныя камісіі за карыстанне крэдытамі Нацбанк і так адмяніў Банкаўскім кодэксам яшчэ год таму.

Па версіі Міністэрства гандлю, як канстатацыя факта такая рэклама пракаціць. Але гэта не перавага. Чыноўнікі толькі засцерагаюць ад ужывання гіпербал.

“Вось ужываюць "найлепшы", "самы хуткі", "самы танны"! Але ты паспрабуй дакажы, што гэта так”, — кажа Ірына Наркевіч.

Тут на дапамогу рэкламшчыкам прыйшоў маленькі шрыфт: стаўка зніжаная толькі на два першыя месяцы! І на самай справе гэта не стаўка, а адтэрміноўка. Калі ўзяць крэдыт на 100 мільёнаў, пераплата за два гады складзе 52 мільёны.

“Першыя два месяцы вы будзеце плаціць толькі працэнты — 1,7 мільёна рублёў, а потым працэнты і суму асноўнай пазыкі, у агульным 6,227 мільёна рублёў цягам усяго тэрміну пагашэння”, — кажа мне кансультант банка. Да таго ж трымайце яшчэ плюс 3% камісіі за зняцце грошай.

Ірына Наркевіч гаворыць, што калі б не маленькі шрыфт на рэкламным праспекце, было б 100-працэнтнае парушэнне. Намесніца міністра гандлю забірае для вывучэння і гэты буклецік.

“Нядобрасумленнай рэкламы ў Беларусі шмат, а ў нас усяго два чалавекі гэтым займаюцца, — кажуць у Міністэрстве гандлю. — Калі вы напішаце зварот са скаргай на рэкламу, па магчымасці дадайце фатаграфіі прэтэнзіі. Будуць парушэнні — арганізацыя атрымае адміністрацыйную адказнасць”.

На што варта звярнуць увагу перад тым як узяць крэдыт:

- Паглядзіце суму па працэнтах і асноўных пазыках, падумайце, ці можаце плаціць такія грошы пры тых плацяжах (арэнда кватэры, аплата камунальных плацяжоў, ежы, лекаў), якія ў вас ёсць.

- Удакладніце, якія дадатковыя плацяжы прапаноўвае банк: камісіі за зняцце-пералічэнне грошай, страхаванне крэдыту. Гэта можа павысіць працэнтную стаўку.

- Паглядзіце, ці фіксаваная ў вас стаўка. У выпадку нефіксаванай банк сам зможа памяняць працэнты.

Фота: marketing.by