Минторг: Недобросовестной рекламы много, а специалистов по рекламе у нас два

В банке всегда нагребаю себе разных буклетиков о банковских продуктах.

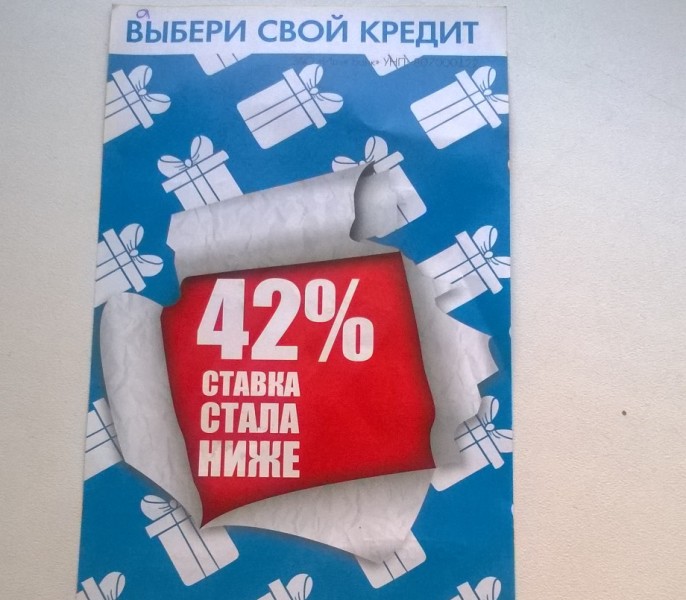

Вот буклетик с оптимистическим призывом "Выбери свой кредит" "Идеабанка". Рекламка сообщает, что сейчас кредит можно взять под 42%, "СТАВКИ СТАЛИ НИЖЕ". У консультантов банка спрашиваю, какие проценты были раньше, если 42% — это достижение?

"Ну, и 72% было, и 45%, летом, в июне", — говорит консультант.

Так буклетик лежит с лета? Нет! Рекламка новая, ноябрьская. Значит, в ноябре и сентябре ставки были выше? Но где там.

"В октябре ставка была 42%, в сентябре (долгая пауза) тоже 42%..." — уточняет консультант. Как выясняется, ставка в 42% действовала в октябре и в сентябре-августе-июле!

Этот буклетик Еврорадио показывает заместителю министра торговли Ирине Наркевич. Та тоже интересуется, когда именно ставка снизилась. По словам чиновницы, чтобы привлечь к ответственности рекламодателя, нужно знать несколько фактов:

"Смотреть, когда вышла реклама, если в ноябре, а ставка была выше только летом..." — замминистра не стала делать выводов, но пообещала разобраться. Интересно, что в выходных данных буклета даты нет, а должны быть!

Еще один рекламный "плюс" в буклете — "отсутствие комиссий". Но все скрытые комиссии за пользование кредитами Нацбанк отменил Банковским кодексом еще год назад.

По версии Министерства торговли, как констатация факта такая реклама прокатит. Чиновники только предостерегают от употребления гипербол.

"Вот употребляют "лучший", "самый быстрый", "самый дешевый"! Но ты попробуй докажи, что это так", — говорит Ирина Наркевич.

Вот рекламный буклетик "Абсолютбанка": "Кредит укрощен", "ставки снижены вдвое!", Цифра 42% зачеркнута, новая ставка — 21%. Показываю коллеге и спрашиваю, что тот по этой рекламе понял.

"Ставка по кредиту была 42%, а стала 21%".

Здесь на помощь рекламщикам пришел мелкий шрифт: ставка снижена лишь на два первых месяца! И на самом деле это не ставка, а отсрочка. Если взять кредит на 100 миллионов, переплата за два года составит 52 миллиона.

"Первые два месяца вы будете платить только проценты — 1,7 миллиона рублей, а потом проценты и сумму основного долга, в общем 6,227 миллиона рублей в течение всего срока погашения", — говорит мне консультант банка. К тому же держите еще плюс 3% комиссии за снятие денег.

Ирина Наркевич говорит, что если бы не мелкий шрифт на рекламном проспекте, было бы 100% нарушение. Заместитель министра торговли забирает для изучения и этот буклетик.

"Недобросовестной рекламы в Беларуси много, а у нас всего два человека этим занимаются в ведомстве, — говорят в Министерстве торговли. — Если вы напишете обращение с жалобой на рекламу, по возможности добавьте фотографии претензии. Будут нарушения — организация получит административную ответственность".

На что следует обратить внимание перед тем как взять кредит:

- Посмотрите сумму по процентам и основным займам, подумайте, можете ли платить такие деньги при тех платежах (аренда квартиры, оплата коммунальных платежей, еды, лекарств), которые у вас есть.

- Уточните, какие дополнительные платежи предлагает банк: комиссии за снятие-перечисление денег, страхование кредита. Это может повысить процентную ставку.

- Посмотрите, фиксированная ли у вас ставка. В случае плавающей ставки банк сам сможет поменять проценты.

Фото: marketing.by