Как банки обходят ограничение Нацбанка и сохраняют кредиты дорогими

С 12 декабря экспресс-кредит не должен стоить дороже 47%. Но в минских магазинах, как и прежде, за быстрые деньги можно заплатить и под 70% годовых.

Кредит в 300 тысяч — на три года

"Вчера здесь толпа была, люди ругались... За вчерашний день только на этой точке банки выдали сто кредитов".

Сто потребительских кредитов в день стали для крупных торговых центров привычным делом. К столикам, за которыми сидят сотрудники банков, очереди стоят даже днем по понедельникам. Люди иногда приходят в магазин практически без денег и берут кредиты даже на самые мелкие покупки.

"Чайник стоил около 300 тысяч... Его покупала женщина, главный бухгалтер, с зарплатой 7 миллионов. Она взяла кредит на три года! У нас мозг взорвался здесь у всех. Переплата получилась такая, что она могла бы себе четыре таких чайника купить!" — рассказывает Еврорадио консультант по кредитам в гипермаркете "Корона".

Почти все товары здесь можно купить в рассрочку, то есть — без процентов. Но 20% от стоимости покупки надо заплатить сразу. Если берешь холодильник, речь идет о выплате в 1,5-2 миллиона. Люди не могут заплатить столько, поэтому оформляют экспресс-кредиты, продолжает наша собеседница.

Чаще всего в кредит берут ноутбуки и бытовую технику. Редко кому надо больше 10 миллионов. Но это объясняется, скорее, не особенностью белорусов, а тем, что техники, которая стоит дороже 10 миллионов, здесь не так много.

Ставка по кредитам поползла вниз. Покупатели перепугались

Нацбанку ситуация не очень нравится. Экспресс-кредиты, которые оформляются за считанные минуты, — дело рискованное. Их чаще не возвращают, поэтому процентные ставки по ним существенно превышают стоимость стандартных потребительских кредитов. "Это, в свою очередь, значительно повышает кредитную нагрузку на физических лиц", — объясняют в Нацбанке свое желание ограничить выдачу быстрых денег.

И вот, главный регулятор выходит на тропу войны против экспресс-кредитов. С 12 декабря, чтобы дать людям в долг деньги дороже двух ставок рефинансирования (это 47% годовых), банки должны "формировать специальный резерв" — 100% от суммы ссуды. Понятно, что оставлять мертвым грузом на своем счету столько же, сколько одалживаешь, банки не будут. "Таким образом, давать потребительские кредиты по высоким процентным ставкам становится для банков экономически нецелесообразным", — надеются в Нацбанке.

Ставки по кредитам поползли вниз — до упомянутых Нацбанком 47%. И прежде всего это... напугало людей! Рассказывает консультант по кредитам из торгового дома "На Немиге":

"Людей много. Спрашивают, консультируются, но сейчас боятся. Реакция настороженная. Они не понимают пока, что произошло. Везде ищут, где подвох".

"Ставки уменьшились, но появились дополнительные комиссии"

Эксперты настороженно высказываются насчет того, что банки действительно будут вынуждены свернуть потребительское кредитование. Это, в свою очередь, могло бы ударить по спросу на дорогую импортную бытовую технику. Но, скорее всего, действия Нацбанка на этом рынке ничего не изменят.

Несмотря на потолок в 47% для кредитов, которые банки могут выдавать без дополнительных формальностей, в минских магазинах, как и прежде, за потребительский кредит легко можно заплатить и под 70% годовых. Выглядит это так. Ставка по кредиту на любую сумму и на любой срок — 47%. Но комиссии для каждой ссуды разные.

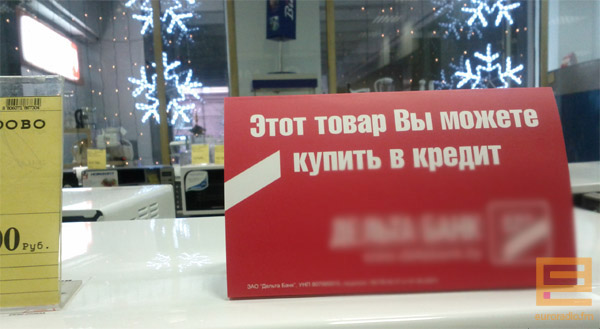

Такие таблички расставлены практически везде

"Раньше ставка по экспресс-кредиту состояла из двух частей. Привязывалась к ставке "овернайт" + фиксированная часть, которую установил наш банк. Разная для каждого продукта. А сейчас ставки уменьшились, но появились дополнительные комиссии. Снова — да, разные. Кредит до 6 месяцев — комиссия 5%, до 12 месяцев — 7%, до 18 месяцев — 9%, от 18 до 24 месяцев, это максимальный срок — 12%", — продолжает консультант из ТД "На Немиге".

В связи с высокими ставками по кредитам образуется "проблемная" задолженность, которая давит на белорусскую экономику. Но при упомянутых условиях эффективная ставка по кредиту на 6 месяцев — 68,5%. Нецелесообразно?