Интернет-кредиторы придумывают новые схемы "лёгких кредитов"

Некоторые из них ссылаются на Нацбанк, но в реестре Нацбанка сведений о них нет.

Большинство номеров телефонов из соцсетей, по которым можно было до 1 января быстро одолжить деньги, недоступны или по ним не отвечают. Но не все!

"Здравствуйте. Мы кредиты даём. Слушаю вас, — на той стороне провода мужчина говорит, что я попала в финансовую организацию, "которая помогает подбирать самые лучшие условия по кредитованию и по займам". И объясняет мне такую схему:

"Кредиты выдаются до 3-х лет с досрочным погашением, взять можно сумму от 5-ти миллионов. Если берёте 5 миллионов и мы оформляем кредит на год, ежемесячно придётся выплачивать 687050 рублей. Если на два — около 480-ти тысяч. На три года — в районе 400 тысяч".

То есть, за год пришлось заплатить около 65% годовых. А в месяц — 5,4%. Если я недобросовестно отнесусь к своим обязанностям, предупреждает мужчина, мои данные будут отправлены в Нацбанк. Правда, названия фирмы, которая предлагает кредит, в реестре Нацбанка я не нахожу.

Звоню дальше. Молодые люди, у которых раньше без проблем можно было одолжить деньги под "знаменитые" 2%, теперь предлагают удивительные схемы займов через рассрочку оплаты техники или мобильных телефонов.

Пытаюсь одолжить 3 миллиона.

"Да, смотрю у вас velkom подключён? Сколько лет примерно? 10? Теперь подсчитаем, секунду.., — парень подбивает цифры на калькуляторе. — Ну, можно сделать где-то с одного телефона сумму около 2 миллионов 800 тысяч. Смотрите, вы берёте в рассрочку телефон, там первый взнос 600 тысяч. Я оплачиваю этот взнос и выкупаю телефон. У вас остаётся 2800 на руки. Ежемесячно вам придётся платить в районе 500 тысяч на 12 платежей. Оплачивается очень просто — кладёте деньги на сим-карту с 1 по 5 число каждого месяца. Вот и всё".

На вопрос, в чём выгода с подобной сделки, молодой человек говорит, что таким образом телефон выходит дешевле и добавляет, что по-другому сейчас займ взять нельзя, мол, с 1 января возможны только рассрочка техникой или кредит в банке.

По новым правилам, одалживать деньги физлицам официально может только ломбард. Но, замечают в столичной сети ломбардов Zaеm.by, клиентов у них больше не стало, мол, люди, которые брали займы до зарплаты, и люди, которые ходят в ломбард, — это разные категории.

"Есть люди, да, которые говорят, что раньше брали "деньги до зарплаты" без залога, но такие организации закрылись, и они пришли к нам уже с залогом. Ноутбук принесли или планшет. Но их количество очень мало", — рассказывают в Zaеm .by.

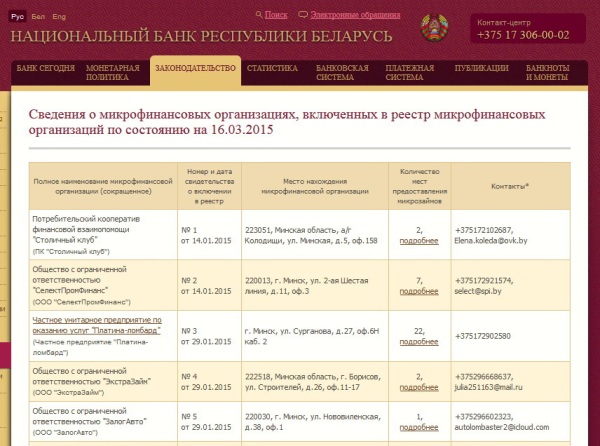

А вот микрофинансовые организации, которые ещё недавно могли одалживать деньги людям абсолютно легально, теперь должны быть включены в реестр Нацбанка и могут давать микрозаймы физическим лицам имеющим, например, статус ремесленника, владельца агроусадьбы или личного подсобного хозяйства.

"Работы стало меньше. Ремесленников у нас нет — ищем — не аходим. К сожалению, ремесленничество не развито, а для сельских жителей наши займы слишком дорогие", — констатируют в "Потребительском кооперативе финансовой помощи "Столичный клуб"".

В Нацбанке дела с интернет-кредиторами называют риском и говорят, что в вопросах займов лучше доверять организациям, которые есть в реестре:

"Те организации, которые есть у нас в реестре, они проверены. Если организации в списке нет, значит, либо она ещё не подала документы, либо она и не собирается их предоставлять".

Фото из соцсетей.